������ƪ��������[�Ї�Ļ���Wwww.fyvid.com]���������l����

����2021��7��22�գ��Ї���ɫ�������I�f���hί����ӛ���Ї���ɫ�����ӹ����I�f�������L��혿���2021���Ї��X�ӹ��a�I��ȴ�����Ї�(����)�X�ӹ��Gɫ����߷�Փ�������}�顶�^鮺V�� Ŭ�����M|�Ї��X�ӹ��a�I���|���lչ�������}��棬����������҇��X�ӹ��a�I�Ļ�����r���lչ���ݼ����c����ǰ���R����Ҫ���}�c���𣬲�����ИI�~����|���lչ��˼���ͽ��h��

�Ї���ɫ���ٹ��I�f���hί����ӛ

�Ї���ɫ���ټӹ����I�f�������L ��혿�

���r�ڣ��X�ӹ��ИI�Դ��пɞ顢�������顱

�������ָ����2020���X���a��4210�f�����vʷ�¸ߣ������_5%�ǽ������¸ߡ������X�D���Ŀ��a��2138�f�����X�Ͳ��a��2002�f���������X�Ͳ�1390�f���������_5.7%�����I�X�Ͳ�612�f���������_8.7%��

2020���Ї��X�ӹ��ķ�Ʒ�N�a��

������2020���Ї��X�D��������̎�����~�l������̎�������ИI��ٿ��ṩ����ʽ��Ӌ�㣬��ĩ��Ϳ�a��1100�f����ꖘO�����a��310�f�����ӾͿ���a��105�f������̼��Ϳ60�f�������^�yӋ���^����̎�����X�D���Įa��ռ�D���Ŀ��a�ܵı������_73.7%��

2020���Ї��X�Įa�ܺ����L��r

����2020���Ї��X�Įa�܌��F�˳��A�ڵ����L���c��ʮ����ǰ��ȷ��˔�����2020������X�ı��^���M��3787�f����ͬ�����L7.3%;�����X�Įa���c���^���M�����L�ʶ��M�����е������L�^�g���ҹ����Ј��������Fƽ��;2020������X�ı��^���M���L�ٶ�>�a�����L�ٶȣ��������Ҫ���Mһ���@��

2020������X�ı��^���M�����L��r

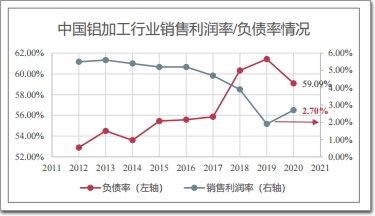

����2020���Ї��X�ӹ����ؔ��ָ�˾����@���D���N�������ʻ�����2.7%������0.8%��ȫ�ИI�������~�s�� 249.5�|Ԫ����4���ͮa�ԁ����¶��������������� ��(���ļ������);�Y�aؓ���ʞ�59.08%������2014���ԁ����״��½���

�����N�������ʼ�ؓ������r

���������f�����Ї��X�ӹ��ИI����ס�����鿼ȡ�� ���h�����A�ڵİlչ�ɹ���

�¶���������

����2020�꼚���ИI����I֮�g�ֻ����@���ИI��Ҫ����ָ����á�

���������ИI����I֮�g�ֻ��������@��һ��ӯ�������ֻ����@���X�D��>�X��>�X�厧;������I֮�g�ֻ����@������Ʒ�ƺ�Ҏģ�������^��I���������µ���I�� ��Ȼ�����^�õ�ӯ��������������̩�X�I2020����������_10%����;���ؿƼ��N�ۃ������Ԟ�19.20%����ͨ��С��I��ӯ��������Ȼ�^�͡�������I��������������ԭ����Ҫ������Դ��ӆ�α��M���a�������ʸߣ� �����������m���l��ӆ�λ������ȡ�

����2021���ϰ�����r���X�ӹ�ȫ�ИIָ�˷����A�ڡ�

����2021��1-4�����I�I�����룺3932�|Ԫ�����L48.69%��

����2021��1-4���������~��127.08�|Ԫ�����L688.13%��

����2021��1-4���N�������ʣ�3.23%��

����2021��1-4���Y�aؓ���ʣ�58.63%��

�����ڿ����ɿ���ͬ�r��ҲҪȫ����^���o�q�C������ǰ�����΄ݣ������ԁ���Ҫ����ָ�������^���ǽ������ء��������غͻ������دB�����õĽY������ǰȫ�������΄ݺͽ������K���F�ֻ����X�ӹ��a�I���R���ⲿ�h����Ȼ���s��׃��

�����҇��X�ij��ڔ��������Խ������ڔ�����2020�꣬�Ї������X��465�f���� �½�9.7%;�����X�D���ij���100.5�f�����½� 14.3%��ռ21.6%;�X����233.7�f�����½� 11.0%��ռ50.4%;�X��123.4�f�����½�4.7%�� ռ26.6%��

�X�ij���׃����r

�����A�y2021�꣬�X�ij��ڌ��^2020�����L8%����(���2019�����L3%)�������½�ԭ����������錧�������½��� �Q��Ħ��;�������������A�ڣ�Ҫ�e�O���������\�I��r��׃�Ј��Y���������LJ�������������g�ѱ��������X�r����(�o�Ї���ˮ)���R�ʲ��ӡ��X�r���ӡ��\�M���q��100%�Ҵ��ھo�����P����������ȶ������ؔD����

�����X�ć��Ҽ��^�ֲ���r

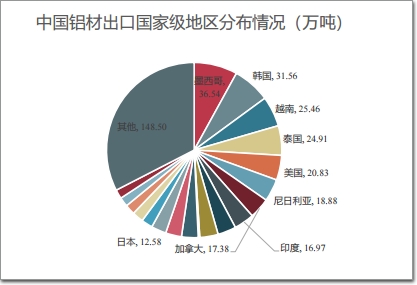

�������ڵ^��2020�꣬�Ї��X�ij���Ŀ�ĵ؇��Һ͵^��210����ǰ20λ���Һ͵^ �ij�������Ӌ��315�f����ռ���ڿ�����68.0%;��һ������քe�飺ī����36.54�f���� �n��31.56�f����Խ��25.46�f����̩��24.91�f��������20.83�f����

�X���M��׃����r

�����M�ڔ�����2020�꣬�Ї��M���X��40.7 �f�������L14.7%�������X�D����3.9�f���� �p��9.9%;�X�厧27.7�f�������L23.7%;�X��7.71�f�������L5.5%���������������������X��Ʒ�N�M�ڔ���׃������

�X���M�ځ�Դ�����^�ֲ�

�����M�ځ�Դ���ձ����n�����҇��X���M����Ҫ��Դ����ռ2/3����Ӌ�M��27.4�f�����^�������L 26.4%��ռ�҇��X���M�ڿ�����67.5%���sռ2/3;��������λ�����������������Ї��_����

�����Ї��X�ӹ��ИI�Ą��°lչ���������������Ї��˜ʔ�����࣬���w�aƷ�Y�����S����������ɫ�h���ܺĘ˜��c�X�ӹ��ИI�İlչ���m����

��������2020��ף��˜��wϵ��r���Ѱl�����X�ӹ��aƷ�˜ʹ�Ӌ196�;�������Ƶ��X�ӹ��aƷ�˜ʹ�Ӌ37�;�Ѱl�����X�ӹ����P���A�˜�213�;�������Ƶ��X�ӹ����P���A�˜� ��Ӌ63헡�

������ֹ2020��ף��X�ӹ��ИI������Ո�������������^�mλ�������һ��

�����oՓ�LJ���܊����߀�LJ�Ӌ��������������X�ĺܺõ؝M���ˇ��ґ�������

�����a�I��Ⱥ���lչ����ͻ����

�����X�D�����ڏV�|�Ϻ���ɽ�|�R�ԡ��|���I�ڡ��㽭���ݵȵ����γ������ɂ�������ɫ���X �D���a�I��Ⱥ��

�����X�厧��������x��ɽ�|���ڡ��ؑc�����X�厧�lչ��Ⱥ��������;ɽ�|�I�ݡ����ɹ����^�� ���C�����P�Ȯa�I��Ⱥ���ڿ��ٰlչ�С�

�����X�����aƷ���Ӄrֵ��ߣ��c������ӹ��Y����o�ܣ����ͮa�I��Ⱥ�������Ϫ;��Σ��� �^��I�a����u�Ӵ�Ӱ�������Ӵ�;���綦���²ġ���ͨ���F����������Ȯa������Ӵ�

������Ⱥ���ݣ���߅�������ƣ���ͨ�f�{���ɡ��C��Ҫ�سɱ����ͣ��˲ŅR�����˲����B�����������������^��I�������m����������������I����ӿ�F��

�����҇��X�ӹ��ИI�a�ܮa��ռȫ���^�룬�b�似�gˮƽ�����I�ȣ��҇��ѽ��ɞ�����������һָ���X�Ͳļӹ���������ȫ���ϴ�ĵ�λ���̡��������ڽ����X�Ͳĵđ��÷��棬ȫ����ߵ�20���������У�һ�����ϑ��õ��X�Ͳā������Ї��XƷ�ƏS�̡�

���������ИI���^��I�ļ��gˮƽ�c�a�ܳ��m�������ڇ��H�Ј��е�ռ�ȼ�Ʒ����Ҳ�S֮�������ڽ����X�Ͳ�Ʒ�����u�ȵ��^���У�Խ��Խ��ć���Ʒ��ռ���˰�εĴ�ڽ�ɽ���Y�Ϯa�I�lչ�F���c�����������ν����X�Ͳĵđ����I�����P�ИI�f���������Ї��������ٽY���f���X�T��Ļ���֕�������ИI�����l�yӋ�ͷ����У��M�������P���ИIƷ�Ʒ����c�u�x��

���������Ї��������ٽY���f���X�T��Ļ���֕��_չ��2020-2021���16���ИI�����yӋ�{�飬�u�x������ȡ������Ͳ�ʮ�����xƷ�ơ���Ρ�

�������X�Ͳ�ʮ�����xƷ�ơ�

���������݁��ԡ�2020-2021���Ї��������ٽY���f���X�T��Ļ���֕��ИI�����yӋ�{�顱���҇��X�ӹ��ИI�a�ܮa��ռȫ���^�룬�b�似�gˮƽ�����I�ȣ��҇��ѽ��ɞ�����������һָ���X�Ͳļӹ���������ȫ���ϴ�ĵ�λ���̣������ڴˡ������Ͳ�ʮ�����xƷ�ơ�����е��P�X���d�l�����������X�����ИI��̎���I�ȵ�λ;�V�����A�������I���ºϡ��ߵǵȣ�����Ҫ�^���Ј��ȣ�ռ����r�b�b�I��;�����������a���ص�㑵ۣ������������ϵ^���Ј������������@��

����ͨ�^ԓ�f��ͬ�ڰl�С�2020-2021����Ї��T��Ļ���ИI���g�c�Ј�������桷���҂��l�F�����X�Ͳ��Ј���Ҫ�������A�ϡ��A�|���A���^���ڽ����X�T���Ͳĵ��������棬�Ј����~�������@���X�Ͳ����a��I��ӆ���c�a�����^ȥǰ��������������Ͳ��Ј��������E�����@��ͬ�rȫ�X�Ҿ߮aƷ���b��ʽ�����X���I�����õ����࣬��Ԫ�w�X��Ļ�����X�Ͳ��¼��g���õȞ��X�Ͳ��Ј������˴�����ӆ�Ρ�

�����Ї��X�ӹ�����40�꣬���^�����ϰ���vʷ�������^��ƴ�����҂��a�I�lչ������ϣ������������I���γ����҂��Լ�����ɫ!

��������̎����ʽ��ȫ��ȫ�����б���̎�����a��1200���l;�����Ͳı���̎�����ʻ��lչ�����I�Ͳı���̎�����ܻ��lչ;����̎���ѽ��_ʼ���X�D����I�����������������I�����S;��ӹ��J����·�ӣ��X�ƼҾߡ��������X���X���ͺе���ӹ��I�������ǽo�����������ƻ���ӹ����Ї��X�ӹ��J��һ�l��·�ӡ�

�����X�����M�ԇ��Ȟ�����߀���ЏV韵��Ј����g����ѭ�h��Ȼ���Ї��X���I���X�a�I朰lչ��ԭ���������Ѓ����Ј����g��;�Ї����˿����ա��@ʾ���҇���Ȼ����14�|�˿ڡ���ƽ�����������������҇����л��ʄ���ͻ��63%; ��Ȼ̎�ڳ��л��P�I�A�Σ����л��M�̎���������������5G���»���������Դ�Ȏ������|����������

����I������M���L��r�A�y

�������M�|��Ǵ����څ���Ї��X���M���v����������L���ѽ��M�롰�Q���ڡ��� 2020���҇��X�Įa����4210�f�������H�a�������ʿ��ܞ�70%〜75% ���ң��a�������^ʣ�����ǮaƷͬ�|������;��Σ��挦���NҪ�سɱ�����������ӯ��Խ�l�D�y����K���Ⱦ������ء��Q��Ħ���l�l����ѭ�h�ܵ�һ����K��ᘌ��҇��Q�m�����l�l�����H2020���ԁ����Ї��X�ij��ڹ������Q��Ħ���������_23��!

�����X�r���������\�I�ɱ��������������M��

����2020��ȫ���X�r���ӷ��ȸ��_50.78%�����L���ǻ�17000-18000Ԫ/��;2021��5���X���20445 Ԫ/������2021����ϝq34%����2020����ϝq45%����2011��7���ԁ���ʮ���¸ߣ�����m���{ ���������ڸ�λ�P���������T���Ӱ푣��������������X�r�����������X�a�I��з����h!

�X�r���ڈD��

�����X�ИI�c�~����F�ИI��һ�ӡ��mȻ�҇��X�ИI���YԴ�����Ҳ���^50%,�����M���X���V��50%���ρ����Ї���I�ں�����еę���Vɽ,�@����������϶����҂�� ���X��I�@���ˡ��@݆�q�r�cǰ��״Νq�r��һ�ӡ��^ȥ�q �r�r,�����X��ꖘO̿�صȶ��q,�q�r�����ɢ���@�Νq�r�H��늽��X�r���ϝq,�������~�l�����������ИI��ٿ��ṩ���X��̿�غ�늽��X��늃r�r�q������,�X�a�I朵�ӯ���c�������Ї���늽��X���a�h �������Xӯ���ѽ����^4000Ԫ��

�����X�r��׃���������ИI����Ҋ�Ď״����⣬һ�ǣ����X�r��q��3000��Ԫ,�����X�r߀ ��ȫ���ϝq; ���ǣ��r��Ĵ���ϝq���K�����M�a������,�Ķ����F�������ό��X����ɫ���ٮa�����,�����M���½��ӓu�r���ϝq���A,�����r ���ڸ�λ�̕r�g���ٻ��{,�γ�ϵ�y���L�U; ���ǣ����ߵĺ��^�{�ء�������Aԭ����, �҂�һֱ�J�������Ʒ�r��ԓ���֮��^,����r���q����,�vʷ�����V�҂�,��q����д���,���m�����������ăr�����������ɫ���ٮa�I朽����lչ,�з����h��

�����X�r�ߝq��ռ����I�����Y�������\�I�ɱ����L�U;�������F��ԭ�σr�q���ɱ��y�������K�ˣ������I̝�p�����ڽ�؛�����s�ȬF����u����;���ο͑�ӆ����Ҫ���@�X�r�M���Σ�ӆ�β����������X�r�������ϝq��һ���̶ȣ��ИI����IҪһ��l�������r��ؚw����;�M�ܱ�݆�X�r�ϝq�������X�ӹ���I������������S�X�r�ϝq�����F��ӯ�������L�h�������߂�l������IҪ�e�O���c���ڱ�ֵ��������؛����Ҫ�ЬF؛������ƽ�փr�ӌ���I�� �I��Ӱ�;�����ǣ��X�厧����I���ڱ�����Ҫ��ҕ����ŅR�ʲ����L�U�͇����⡢�ڬF�X�r�r���L�U�����\�L�U�ȣ��Ą��ȡ����ŽY�㣬��ȡ�\�M�֓��C�ƺ��L���{�r�C�Ƶȡ�

��������lչ���A�Σ��X�ӹ��Դ��пɞ顢�������顣�҇��X���M���L����һ�����L���g���C�Ͽ��]������أ����M�������˾��X���M��ͽY���������҇��X���M���R��픡��Ї��˾��X���M��2024���_����ֵ����ֵ��ֵ��33.5kg����ֵ36.4kg����ֵ30.6kg��2024����˿��M�뾏�����L�ڣ��˿����L���Ї��X���M��������������Ҳ�������@��

����֧�֣��I�̭h����������

�����ԛQ؞���°lչ�������Ҫ�Գք��º;Gɫ�lչ�����Ƹ߶ˮaƷ�����ӵ��������£��۽����������ґ���(܊���aƷ���p�������Ȟđ���푑����»�����)��ᘌ��Ԅ���(���A��Փ�о�������̖�аl�����a�W����);Ҫ�Գ�������͆��}�����c���ο͑� ��ͬ�аl����Ч���£�������ͬ�ģ����� ͻ�ơ����r��Q���}���M�������F���|���r�����|���lչ;���σ����Ƽ��YԴ���ã�������I�g�����C�ơ�

���������͠I�Nģʽ���£����I�C�Ƹĸ���������;Ƹ�� �I�����ˣ���׃������I���y���L;���Ј��錧���Ԋ^���ߞ鱾(�������ϻ��ƵĺÕr�C);�ӏ��I�Nģʽ����ͨ�I�N�����Ȅ���;��ҕ�ИI�I܊�Ƽ��˲ŵ����B��

�����Գ־Gɫ��̼�h���������B�������O�ѽ���������ґ��ԣ�ͬ�r���h��ʮ�˴������ȫ���䌍�������O�����ν��O���Ļ����O��������O�����B�������O����λһ�w�����w���֣������B�������O������ͻ����λ���䌍��3060���p̼Ҫ�ߘ˜ʡ���Ҫ��̎���X�ӹ��a�I�lչ�c���B�h�����Pϵ;��ȫ���a���I�������坍���a���Gɫ�aƷ���Gɫ��I;�ӏ��U�X�������ռ��g�о�������YԴѭ�h����ˮƽ��

����2020���҇���ɫ�����ИI������̼�ŷ����s7.14�|��;�Xȫ�a�I�(�X���V�_��-���� �Xұ�����~�l��ұ�������ИI��ٿ��ṩ��-늽��Xұ��-�X�ӹ��������o��)�ŷſ����s��5.58�|���� ռ��ɫ�����ИI��78.1%�������Xұ���ИI�ŷŞ�5.26�|��������̿�ء������}���o�����a�� �X�ИI���ŷŞ�5.72�|����늽��X�ИI�ŷ�ռ78.3%���ӹ��ИI�ŷ�ռ5.4%���X���������K�ˑ����I�F���p̼��Ŀ�ˌ��l�]��Ҫ���ã����þGɫԭ�ϣ�ˮ��X�������X���ƏV�X���ã��p���������ܭh�������}���X�Ͻ����~�l���X�Ͻ����ИI��ٿ��ṩ�����p���������x���ϣ�Ҳ�����Μp̼���P�I���ϣ������X��䓡����X���ܡ����X���~�����X��ľ����

���������X�Įa����Խ��Խ�������X�ИI���v�˳��m���L��2010�������X�a����400�f����2020��������740�f��;�Ї��X����2002���_ʼ�����M���_�������һ�����X�������ڴ�s��15~18�꣬���^19�� �lչ����Ӌ���X���ո߷���;�A�y��2025�������X�a���_1185�f����ƽ�����L����10%�����������ߵ�ˮƽ��������Ӣ�����ձ��Ȱl�_���Ҵ���ʹ�������X����Ȼ�܉����a�߶ˮaƷ���������Zؐ��˹�Zؐ��˹���� ��ȫ��������܇�U�X�]�h����ϵ�y�������aԭ����ʹ�������X�ı�����2010���33%��ߵ�2019��� 61%���aƷ�|����Ȼ̎���ИI�I�ȡ���Σ����H�ϸ߶˿͑�����ԭ�ϲ�ُҪ�������ϡ�ESG�u�r��̼�ŷŵ����Ҫ��(ASI�J�C�͚W�� CBAM̼߅���{���C��)�ȡ�

�����Y���Z��

������2020-2021������������У��҂����Ї��X�ӹ��ИI2020��ȫ��Įa�������ڡ��������Y���ȸ����Ҫָ���M���˷������������^ȥһ�������X�ӹ��ИI�İlչ��r�M������Ƚ��x���mȻ2020���҇��X�ij��ڔ��������½�������헔���������2020��-2021���ϰ�������X�ӹ��ИI�ʬF�����X�Įa�����F���A�����L��ȫ�ИI��헽���ָ�����;���°lչ���������������X�ĺܺõ؝M���ˇ��ґ��Ժ��������a�I��Ⱥ���lչ����ͻ�������^��I�������m�����������@���څ�ݡ�

�����M�ܮ�ǰ�ИIҲ���R�������M�|픡��Ⱦ���ء����²��㡢��ѭ�h���衱���T�����y������ǰ���Ї��X�ӹ��ИI����Ȼ����Ҏģ�۾������һ;�a�I�������ȫ�������ɿس̶ȸ�;�b��ˮƽ���H�I�ȡ����a�b�������ܿ�;�aƷ�|���ã����H��������;�X�����M�Ј����g�V韵��@�����ݡ�

�������_�ɡ�̼�_�塢̼�к͡��pĿ�ˣ����Gɫ��̼�D�͡���ȫ������څ��δ�������ߵص��°lչ�����£��X�ӹ��ИI��Ȼ���пɞ飬ȫ�ИI�Զ�����Գք����c�Gɫ�lչ���������A�����F�X���ã��_���X�ӹ��pѭ�h�¸�֡�